Không phải lúc nào vay nhanh cũng là lựa chọn tốt, nhưng trong một số tình huống cụ thể, đây có thể là giải pháp phù hợp và linh hoạt hơn vay truyền thống.

Khác biệt cơ bản giữa vay nhanh và vay truyền thống

Trên thị trường tài chính hiện nay, người dùng có thể tiếp cận hai nhóm sản phẩm phổ biến: vay truyền thống (thường qua ngân hàng) và vay nhanh (qua công ty tài chính hoặc nền tảng số). Sự khác biệt lớn nhất nằm ở quy trình xét duyệt, tốc độ giải ngân và điều kiện tiếp cận.

Vay truyền thống thường yêu cầu hồ sơ đầy đủ, chứng minh thu nhập, lịch sử tín dụng rõ ràng và thời gian xét duyệt kéo dài từ vài ngày đến vài tuần. Ngược lại, các khoản vay nhanh được thiết kế tối giản thủ tục, thời gian xử lý ngắn, có thể giải ngân trong ngày.

Chính sự khác biệt này khiến mỗi hình thức phù hợp với những nhu cầu tài chính khác nhau, thay vì có thể thay thế hoàn toàn cho nhau.

Khi cần tiền gấp, thủ tục đơn giản là ưu tiên

Một trong những trường hợp phổ biến khiến người vay cân nhắc lựa chọn vay nhanh là khi phát sinh nhu cầu tài chính cấp bách. Đó có thể là chi phí y tế, sửa chữa khẩn cấp hoặc các khoản chi ngoài kế hoạch.

Trong những tình huống này, yếu tố thời gian thường quan trọng hơn mức lãi suất. Việc chờ đợi quy trình xét duyệt của ngân hàng có thể khiến người vay bỏ lỡ cơ hội hoặc không kịp xử lý vấn đề.

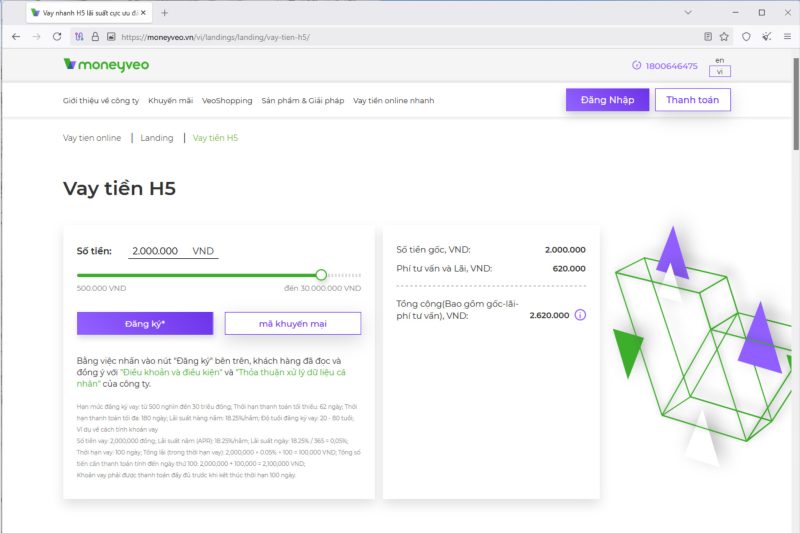

Nhờ quy trình số hóa, nhiều nền tảng hiện nay cung cấp giải pháp vay tiền online không cần thẩm định phức tạp, giúp rút ngắn thời gian xử lý. Tuy nhiên, người vay vẫn cần kiểm tra kỹ điều khoản để đảm bảo minh bạch và phù hợp với khả năng chi trả.

Khi khó đáp ứng điều kiện vay truyền thống

Không phải ai cũng dễ dàng tiếp cận nguồn vốn từ ngân hàng. Những người làm việc tự do, thu nhập không ổn định hoặc không có tài sản đảm bảo thường gặp khó khăn trong việc hoàn thiện hồ sơ vay.

Trong bối cảnh đó, các sản phẩm vay nhanh trở thành lựa chọn thay thế. Nhiều đơn vị chấp nhận đánh giá tín dụng dựa trên dữ liệu khác như lịch sử giao dịch, hành vi tiêu dùng hoặc thông tin định danh điện tử, thay vì chỉ dựa vào bảng lương hay hợp đồng lao động.

Điều này mở rộng khả năng tiếp cận tài chính cho nhiều nhóm khách hàng, nhưng đồng thời cũng đi kèm mức lãi suất và chi phí có thể cao hơn. Vì vậy, việc cân nhắc kỹ trước khi vay là cần thiết.

Khi khoản vay nhỏ và thời gian vay ngắn

Vay nhanh thường phù hợp với các khoản vay giá trị nhỏ và thời gian hoàn trả ngắn, chẳng hạn từ vài tuần đến vài tháng. Trong những trường hợp này, tổng chi phí lãi có thể không quá lớn, trong khi người vay được hưởng lợi từ tốc độ giải ngân nhanh và thủ tục đơn giản.

Ngược lại, với các khoản vay dài hạn hoặc số tiền lớn, vay truyền thống thường có lợi thế hơn về lãi suất và tính ổn định. Các ngân hàng cũng cung cấp nhiều lựa chọn linh hoạt như vay tín chấp, vay thế chấp hoặc vay theo hạn mức.

Do đó, việc lựa chọn hình thức vay cần dựa trên mục đích sử dụng vốn và kế hoạch tài chính cụ thể, thay vì chỉ dựa vào sự tiện lợi.

Cân nhắc trước khi đưa ra quyết định

Dù lựa chọn hình thức nào, người vay cũng nên lưu ý một số nguyên tắc cơ bản: so sánh lãi suất thực tế, kiểm tra các loại phí đi kèm, đọc kỹ điều khoản hợp đồng và đánh giá khả năng trả nợ.

Vay nhanh có thể là giải pháp hữu ích trong những tình huống nhất định, nhưng không nên trở thành lựa chọn mặc định cho mọi nhu cầu tài chính. Ngược lại, vay truyền thống dù mất nhiều thời gian hơn nhưng lại phù hợp với các kế hoạch dài hạn và chi phí thấp hơn.

Việc lựa chọn giữa vay nhanh và vay truyền thống phụ thuộc vào hoàn cảnh cụ thể của từng người vay. Khi cần tiền gấp, khó đáp ứng điều kiện ngân hàng hoặc chỉ vay ngắn hạn, vay nhanh có thể là phương án phù hợp. Tuy nhiên, với các khoản vay lớn và dài hạn, hình thức truyền thống vẫn là lựa chọn đáng cân nhắc nhờ chi phí ổn định và minh bạch hơn.